Utoljára 2007-ben helyeztünk el annyi friss pénzt életbiztosításokban, mint idén az első félévben. A járvány hatására kényszertartalékolásba kezdett az elmúlt másfél évben a magyar lakosság, és ennek nyertesei között az életbiztosítások is megtalálhatók. Kissé ellentmondásos módon azonban olyan termékekbe helyezték pénzüket a háztartások, amelyeket a járvány elmúltával sem érdemes visszaváltani.

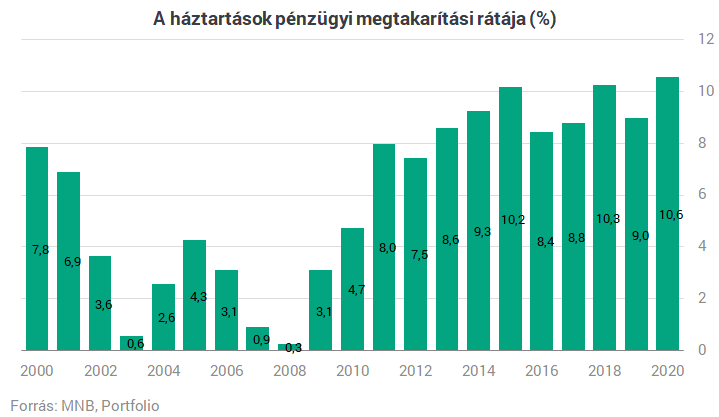

A járványügyi korlátozások hatására több évtizedes minimumra esett tavaly a magyar lakossági fogyasztása a rendelkezésre álló jövedelem arányában (81,7%), a megtakarítási ráta pedig több évtizedes csúcsára emelkedett (10,6%). Bár a jelenség – a járvány függvényében – átmenetinek tekinthető, a magyar biztosítási szektor javára írható, hogy az elmúlt másfél évben sikerült kihasználnia ezt az alkalmat a magyar lakosság öngondoskodásának erősítésére.

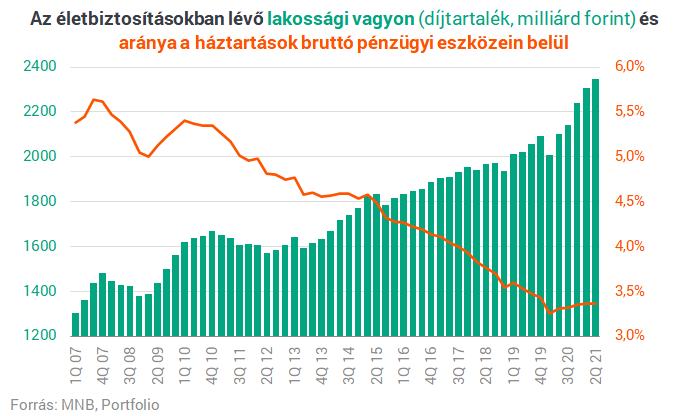

A statisztikák ugyanis azt mutatják, hogy megfordult az elmúlt évtized (döntően csökkenő, kisebb részben stagnáló) trendje az életbiztosítások esetében. Emelkedett az életbiztosítások aránya a háztartások megtakarításain belül:

A HÁZTARTÁSOK BRUTTÓ PÉNZÜGYI ESZKÖZEI ARÁNYÁBAN A JÁRVÁNY ELŐTTI 3,2%-RÓL 3,4%-RA NŐTT AZ ÉLETBIZTOSÍTÁSI DÍJTARTALÉKOK ARÁNYA.

Ez önmagában még csak szerény emelkedésnek tűnik, magán a biztosítási piacon azonban látványos jelei vannak.

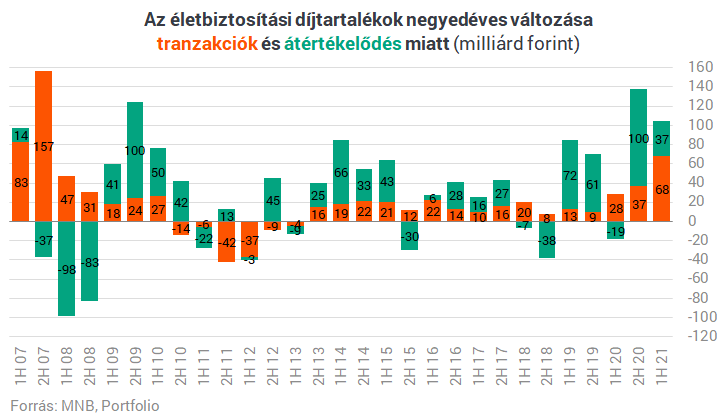

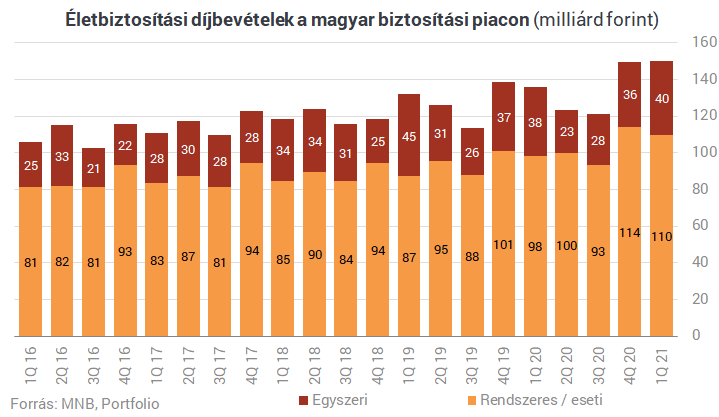

Először is a tranzakciós adatok (az MNB múlt héten közzétett előzetes pénzügyi számlák statisztikái alapján) azt mutatják, hogy 2007 második fele óta nem áramlott annyi friss pénz (68 milliárd forint) az életbiztosításokba, mint idén az első félévben. Bár elmaradt az előző félévtől, az átértékelődések (vagyis elsősorban az életbiztosításokat hizlaló piaci hozamok) szempontjából is erős volt az idei első félév.

Ha megnézzük az egyes negyedéveket, a pénzbeáramlás szempontjából 2021 első negyedéve, a hozamtermelés szempontjából pedig 2020 utolsó negyedéve volt a legerősebb. 2020 első negyedévében a koronavírus megérkezése miatt jelentős veszteség érte az életbiztosítási ügyfeleket, az akkori hozamveszteségeket azonban a következő két negyedévben sikerült ledolgozni, majd pedig nyereségbe átfordítani.

Ha azt is megvizsgáljuk, mely életbiztosítások menetelnek, akkor először is a rendszeres díjas életbiztosításokat kell megemlítenünk. Ez kifejezetten biztató a biztosítók számára,

HISZEN A KÖVETKEZŐ ÉVEK DÍJBEVÉTELÉNEK ÉS RENDSZERES HÁZTARTÁSI MEGTAKARÍTÁSAINAK IS LENDÜLETET ADHAT.

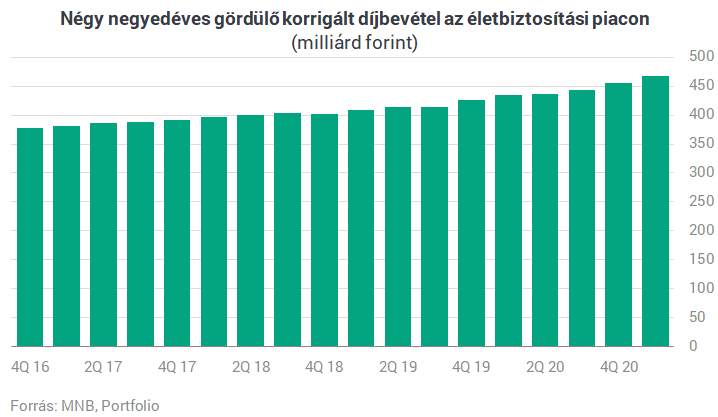

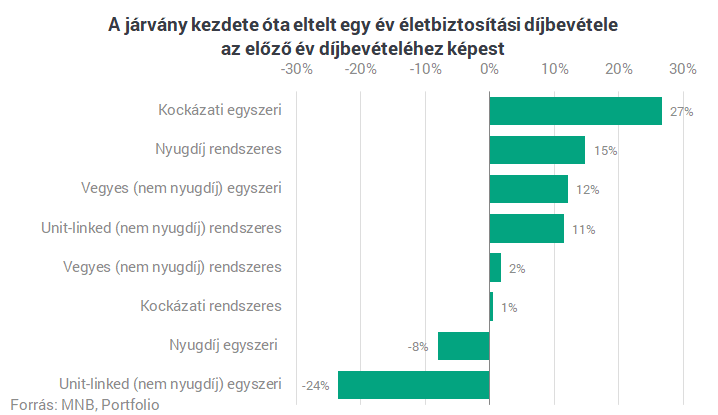

Az idei évről egyelőre csak az első negyedév díjbevétel-statisztikái állnak rendelkezésre, ez alapján a járvány kezdete óta elmúlt négy negyedévben a rendszeres díjas életbiztosítások díjbevétele 9,1%-kal volt magasabb az előző négy negyedévinél.

A volatilisebben mozgó egyszeri díjas életbiztosításokat 10%-ban figyelembe véve a magyar életbiztosítási piac a legutóbbi négy negyedévben 468 milliárd forintos korrigált díjbevételt ért el, ami 7,6%-kal magasabb az előző négy negyedév adatánál.

Ha részletesebben megnézzük, mely életbiztosítások népszerűek, akkor

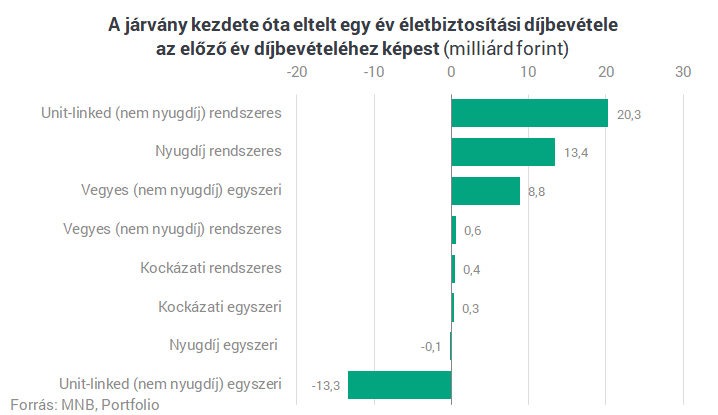

AZ ABSZOLÚT DÍJBEVÉTEL-NÖVEKEDÉS ALAPJÁN ELSŐ HELYEN A NEM NYUGDÍJCÉLÚ, RENDSZERES DÍJAS UNIT-LINKED TERMÉKEKET TALÁLJUK,

ugyanilyen négy negyedéves összevetésben ugyanis 20,3 milliárd forinttal nőtt meg a díjbevételük. A második helyen a rendszeres díjas nyugdíjbiztosítások állnak 13,4 milliárd forinttal.

Mindkét termékről elmondható, hogy

A KEZDETI KÖLTSÉGEK, AZ AJÁNLOTT BEFEKTETÉSI IDŐTÁVOK ÉS (NYUGDÍJBIZTOSÍTÁSOK ESETÉBEN) AZ ADÓZÁSI ELŐNYÖK MIATT NEM ÉRDEMES FELBONTANI ŐKET A JÁRVÁNY ELMÚLTÁVAL, AMENNYIBEN A JÁRVÁNY IDEJE ALATT KÖTÖTTÜK MEG ŐKET.

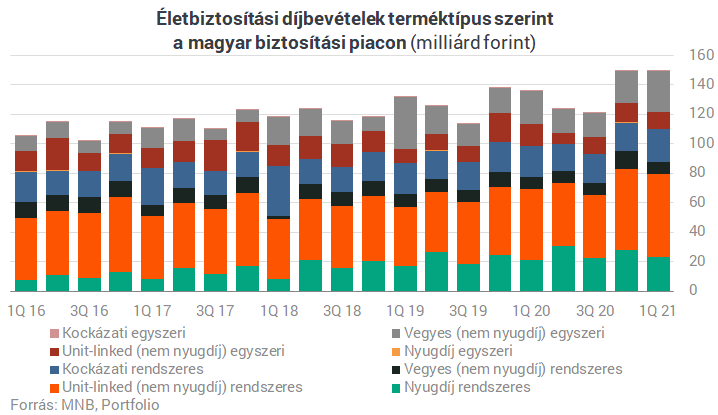

Alábbi ábránkon látható, hogy bár milliárd forintba kifejezve nem, önmagukhoz képest, százalékosan azonban jelentősen nőtt a kockázati életbiztosítások díjbevétele is. Örvendetes ez a biztosítók számára, hiszen némi diverzifikációt jelent a termékpalettán, növelve a több lábon állást és a növekedési lehetőségeket is a piaci szereplők számára.

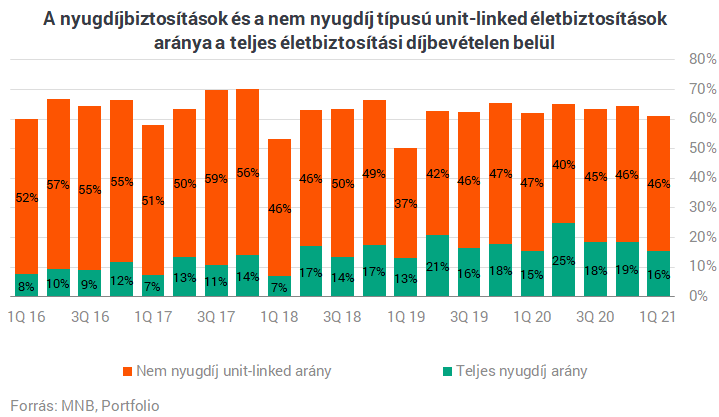

Bár most a nem nyugdíjcélú termékek is jól mennek, az elmúlt évekre visszatekintve az életbiztosítási piac első számú motorját a nyugdíjbiztosítások jelentik. Az idei első negyedévben

EZEK ADTÁK A TELJES DÍJBEVÉTEL 16%-ÁT, EZ HÁROM ÉVVEL EZELŐTT MÉG CSAK 7% VOLT.

Maguk a nyugdíjbiztosítások is elsősorban unit-linked típusúak, az előző négy negyedévben 73% volt ezek részaránya, a vegyes nyugdíjbiztosítások tehát a piac alig egynegyedét teszik ki.

Az MNB adatai alapján a szerződésszám szempontjából is a nyugdíjbiztosítások hódítanak: a 20%-os díjarányos adókedvezmény 2015-ös bevezetése óta a rendszeres díjas szerződések száma mára 389 ezerre emelkedett. A többi életbiztosítás esetében jórészt stagnálást vagy nagyon enyhe emelkedést látunk csak, kivéve

A RENDSZERES VEGYES ÉLETBIZTOSÍTÁSOKAT ÉS AZ EGYSZER DÍJAS TERMÉKEKET, AMELYEK ÖSSZESSÉGÉBEN EGYÉRTELMŰEN LESZÁLLÓ ÁGON VANNAK.

Forrás: www.portfolio.hu